公司名称:北京远志融创科技有限公司

联系我们:400-106-8088

合作加盟:18710016238

一文说清劳务派遣和劳务外包的区别

一、两者的管理模式不同

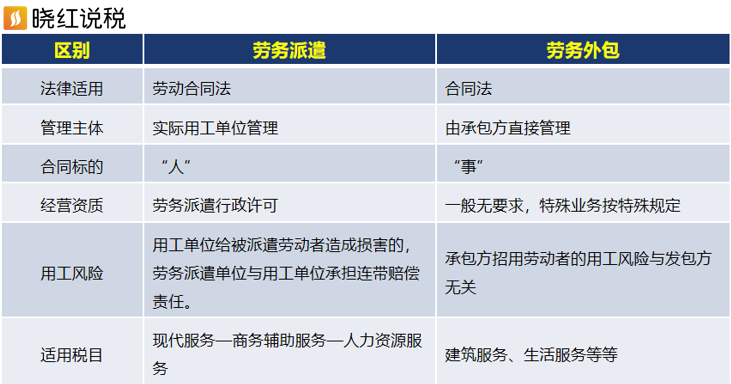

劳务派遣:是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。相关人员由用工单位直接管理。

劳务外包:是指发包方将部分业务或职能工作内容发包给相关的机构(承包方),由其自行安排人员按照发包方的要求完成相应的工作。承包方对发包方发包的工作内容及结果承担责任,发包方不承担相关人员的考勤管理、缴纳保险、支付工资等义务,不直接管理相关人员。

二、两者的合同标的不同

劳务派遣:合同标的是“人”,用工单位需要对人员进行管理,并且应当履行下列义务:

(一)执行国家劳动标准,提供相应的劳动条件和劳动保护;

(二)告知被派遣劳动者的工作要求和劳动报酬;

(三)支付加班费、绩效奖金,提供与工作岗位相关的福利待遇;

(四)对在岗被派遣劳动者进行工作岗位所必需的培训;

(五)连续用工的,实行正常的工资调整机制。

劳务外包:合同标的是“事”,更看重的是劳务成果,由承包方为员工提供劳动条件和劳动保护等等,可以节省发包方招聘、录用、培训等管理成本,发包方可直接享受成果。

三、两者的法律适用不同

劳务派遣:适用《劳动合同法》,主要调整的是劳动者与用人单位之间的关系。

劳务外包:适用《合同法》,是调整平等主体之间的交易关系的法律,主要是调节承包方和发包方之间的关系,一般不涉及劳动者。

四、两者的经营资质不同

劳务派遣:根据《劳动合同法》的规定,经营劳务派遣业务,应当向劳动行政部门依法申请行政许可;经许可的,依法办理相应的公司登记。未经许可,任何单位和个人不得经营劳务派遣业务。

经营劳务派遣业务应当具备下列条件:

(一)注册资本不得少于人民币二百万元;

(二)有与开展业务相适应的固定的经营场所和设施;

(三)有符合法律、行政法规规定的劳务派遣管理制度;

(四)法律、行政法规规定的其他条件。

劳务外包:一般无要求,特殊的业务可能会有特殊的要求。

五、用工单位的风险不同

劳务派遣:用工单位给被派遣劳动者造成损害的,劳务派遣单位与用工单位承担连带赔偿责任。

劳务外包:承包方招用劳动者的用工风险与发包方无关。

六、两者税目税率不同

劳务派遣:一般纳税人提供劳务派遣服务,可以以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可以以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,按照简易计税方法依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,其中差额部分不得开具增值税专用发票,可以开具普通发票。

劳务外包:税目税率由所提供的服务性质来决定,例如将建筑服务对外分包,则按照“建筑服务”计税,如果是将保洁等服务外包,则按照“生活服务”计税。

公司名称:北京远志融创科技有限公司

联系我们:400-106-8088

合作加盟:18710016238

扫码关注官方公众号

Copyright ©2023 北京远志融创科技有限公司 版权所有

京ICP备19036616号-1

京公网安备11011402054906号