公司名称:北京远志融创科技有限公司

联系我们:400-106-8088

合作加盟:18710016238

可以凭“分割单”税前扣除的两种情形解析

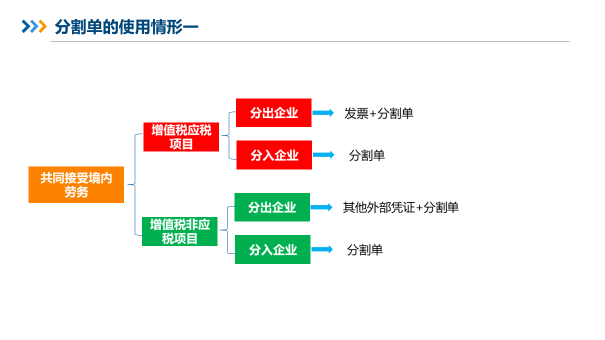

情形一:共同接受应税劳务

根据国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)第十八条规定, 企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务(以下简称“应税劳务”)发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

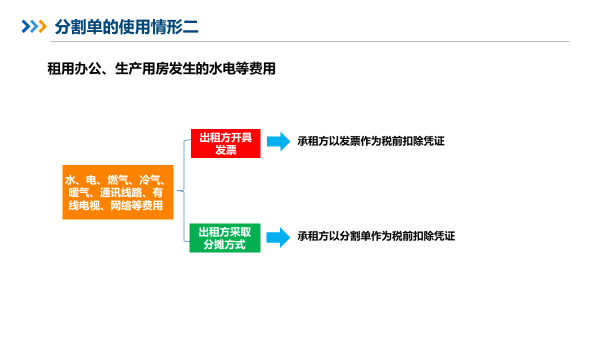

情形二:租用办公、生产用房发生的水电等费用

根据国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)第十九条规定, 企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

▪ 如何快速打开《听税》?

1、进入【晓红说税服务号】

2、点击下方菜单【快捷入口】

3、点击进入【听税】

如有疑问请添加微信:向老师,xhss-188

公司名称:北京远志融创科技有限公司

联系我们:400-106-8088

合作加盟:18710016238

扫码关注官方公众号

Copyright ©2023 北京远志融创科技有限公司 版权所有

京ICP备19036616号-1

京公网安备11011402054906号